Korang pernah tak belek-belek "Maklumat Penting" belakang CC statement korang ??

Perasan tak ada ayat seperti berikut.

|

| Ada klausa tempoh bebas faedah" |

Dari ayat tersebut dapat kita simpulkan yang bank "cakap" begini,

"Tolong la jangan bayar penuh. Kalau korang bayar penuh hutang CC korang, bank tak dapat nak caj interest. So, bank tak bisa buat untung. Kalau bank tak untung, bank boleh collapse!!"

xx Days Interest Free ni apa?

Interest free tak sama dengan duit free.

Interest free ni maknanya korang bayar apa yang korang pakai, tanpa sebarang caj.

Kalau korang pakai RM 1000, korang bayar balik RM 1000. Takde faedah.

Jadi, apakah teknik nak elak bayar interest CC dengan kemudahan "20-Days Interest Free" ni?

PERTAMA: KENALPASTI TARIKH-TARIKH PENTING

Selain dari tarikh lahir bini atau anniversary anda, tarikh-tarikh penting yang anda perlu tahu adalah

Statement date (SD), Due Date (DD) dan Transaction Date (TD). Kat mana nak cek ni? Semua tercatat dalam bil CC bulanan korang atau korang boleh cek secara online.

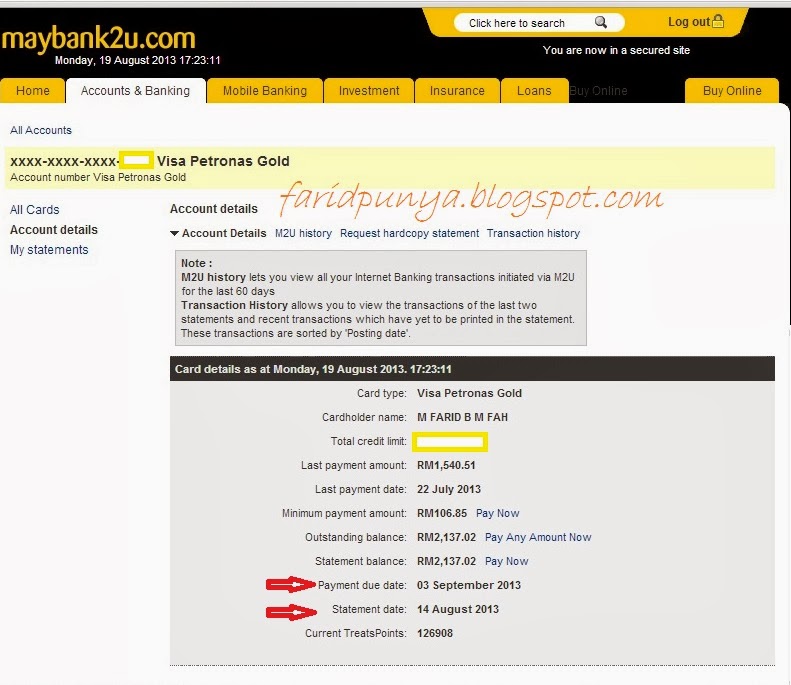

|

| SD dan DD dinyatakan dengan jelas dalam penyata CC anda! |

Aku bagi contoh sebenar la, bagi senang korang nampak.

Dalam CC Maybank yang aku pakai seperti di atas, jelas menunjukkan SD aku adalah pada 14/8/13 dan DD pula pada 3/9/13.

So, aku kena tulis dalam dairi aku, setiap bulan pada 14hb, statement CC maybank akan keluar dan aku kena bayar semua hutang CC dalam statement aku pada 3hb bulan berikutnya.

Kalau by 3hb aku tak bayar penuh hutang dalam CC statement tu, apa jadi?

ENGKAU KENA BAYAR INTEREST!! (ni yang tak best sebab interest CC max 18% p.a.!)

KEDUA: BELANJA / BUAT TRANSAKSI (TD) ANTARA SD DAN DD

Aku buat carta ringkasan kenapa korang kena pakai kad kredit antara SD dan DD.

|

| Carta ringkasan pasal CC punya SD dan DD. Juga kesan TD kepada interest free day. |

Apa korang paham?

Kalau korang pakai CC antara SD dan DD, bilangan hari interest free korang lebih panjang (40-50 hari) berbanding kalau korang pakai CC di luar tempoh SD dan DD (20-30 hari).

Penting sangat ke interest free day yang panjang?

Penting sebab korang boleh bayar benda lain yang lebih penting dari CC dan pada masa yang sama, tak kena interest.

Kalau dalam online internet banking, dia ada tulis (1) statement balance (2) outstanding balance (3) minimum payment. Mana satu yang nak kena bayar before due date?

(1) Statement balance. Make sure bayar full.

Kalau tak boleh bayar full camne?

Itu kita bincang dalam topik lain bertajuk balance transfer.

Sekian, itu saja.

"Selamat berhutang, hutang dengan selamat."

Salam En Farid..ni nak tanya..kalau ikut explanation atas ni macam dah faham sikit tapi bila singgah blog orang lain, dia explain lain pule..konfius terus jadinya..dekat blog orang lain tu kata make sure buat transaksi dlm 10 hari sebelum due date dan jgn buat transaksi dari SD hingga 10 hari before DD tu supaya the next statement takde sebarang interest dikenakan..sebab dia kata if more than 20 days je dr TD..bank akan charge...macam mana ni sebenarnya ni ye?

ReplyDeleteKalau dalam online internet banking, dia ada tulis (1) statement balance (2) outstanding balance (3) minimum payment. Mana satu yang nak kena bayar before due date?

ReplyDelete(1) Statement balance. Make sure bayar full.

Betul ke ni??? Bukan kene byr full outstanding balance ke??? Sebab outstanding n sB tak sama.. Slalu nya oB yg banyak yg current bill..

It’s my job to dont usually post on many Blogs, still I recently has to say thank you maintain the astonishing work. Ok unfortunately it is time to get at school. Slice invitation code

ReplyDelete